Kanzleikosten - Einnahmen-Ausfall – Deckung

Eine notwendige Kanzleiausfallversicherung

Eine Kanzleikosten - Einnahmen-Ausfall – Deckung im Markt auch bekannt als Kanzleiausfallversicherung ist für den freiberuflich tätigen Rechtsanwalt, Wirtschaftsprüfer,

Steuerberater oder Notar eigentlich ZWINGEND notwendig.

Wenn ein Freiberufler oder Selbstständiger einen Unfall hat, erkrankt oder aus anderen Gründen seiner beruflichen Tätigkeit für mehr als wenige Wochen nicht nachgehen kann, ist dies in den

meisten Fällen wirtschaftlich nicht tragbar.

Die Kanzleikosten - Einnahmen-Ausfall – Deckung übernimmt dann in Form eines Tagegeldes für bis zu 12 Monate (kann auch bis zu 18 oder 24 Monate abgesichert werden) die Einnahmenseite in der

vorher vereinbarten Höhe des Tagessatzes. Eher selten werden Karenzzeiten ab dem 7. Tag, üblicherweise dann eher ab dem 14 Tag und 21. Tag, seltener wiederum ab dem 28 Tag oder noch

später vereinbart.

Die Systematik der Kanzleikosten - Einnahmen-Ausfall – Deckung ist vergleichbar mit einem Krankentagegeld der Krankenversicherungen, denn auch hier wird ein vorher vereinbarter Tagessatz

bezahlt.

Allerdings deckt das Krankentagegeld maximal Ihren Gewinn, den Sie als Einkommen aus der Kanzlei entnehmen.

Eine Absicherung über den Gewinn hinaus ist mit einer Krankentagegeldversicherung nicht zulässig!

Den wenigsten ist bekannt, dass der Krankenversicherer den Gewinnnachweis verlangen kann und das vorher vereinbarte ggf. zu hohe Krankentagegeld nach unten anpassen kann. Dies ist

insbesondere vor dem Hintergrund der Gesundheitsprüfungen als kritisch anzusehen! Die Entnahmen werden üblicherweise für die Lebensführung benötigt.

Besonders ist zu beachten, dass die meisten Anbieter nur die Arbeitstage versichern, während

andere Anbieter 360 Tage die Kosten über Tagessätze absichern können.

Diese Absicherung ist häufig günstiger als eine Kankentagegeldversicherung in vergleichbarer Höhe. Da die Anforderungen und Bedürfnisse jedes Berufsstands individuell sind, bieten Versicherungsgesellschaften unterschiedliche Kanzleiausfallversicherungen an, die auf die jeweiligen Anforderungen zugeschnitten sind. Eine sorgfältige Auswahl der passenden Versicherungslösung ist daher unerlässlich.

Als unabhängiger Versicherungsmakler arbeiten wir gemäß dem Maklereid von 1567 allein im Interesse des Kunden. Gerne beraten wir Sie kostenlos und helfen Ihnen, eine passende Kanzleiausfallversicherung zu finden, die Ihren individuellen Anforderungen entspricht.

Zögern Sie nicht, uns zu kontaktieren, wenn Sie Fragen haben oder eine individuelle Beratung wünschen. Wir stehen Ihnen jederzeit zur Verfügung und unterstützen Sie gerne bei der Auswahl einer passenden Versicherungslösung für Ihre Kanzlei.

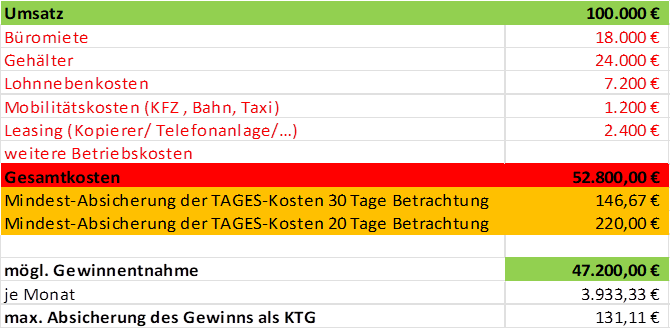

Ihre Kanzlei läuft oder befindet sich im Wachstum und generiert Einnahmen. Einen Teil Ihrer Einnahmen verwenden Sie für die „Betriebskosten“- den Rest können Sie als Gewinn entnehmen.

Zwischenfall:

Ein (Sport-) Unfall oder eine plötzlich entstandene oder diagnostizierte Erkrankung, die Sie länger beruflich ausfallen lässt – und schon kann es zu erheblichen Einnahmeverlusten und damit wirtschaftlichen neben haftungstechnischen Beeinträchtigungen in Ihre Kanzlei kommen.Schlimmstenfalls steht Ihre Kanzlei wochen- oder monatelang weitgehend still und erhebliche Einnahmeverluste drohen! Oder Sie müssen einen Vertreter aus den Einnahmen bezahlen, um Haftungsfälle zu vermeiden.

Problem – Einnahmen brechen weg, Kosten bleiben oder steigen:

Nach unserer langjährigen Erfahrung laufen die meisten Kosten weiter, ob Angestellte, Miete, Leasing oder als neue Kostenposition ein geeigneter, beruflicher Vertreter.

Ihr Gehalt (Gewinn-Entnahmen) ist hoffentlich über eine (ausreichende) Krankentagegeld-Versicherung* sowie als Anschlussdeckung eine private Berufsunfähigkeits-Versicherung* abgedeckt!

ABER wer trägt darüber hinaus die laufenden Betriebskosten?

Nur die Kombination aus adäquater Krankentagegeld-Versicherung (KTG)* und einer Absicherung der Kanzleikosten kann Sie ausreichend schützen.

Die Berechnung ist einfach und wird trotzdem häufig fahrlässig vernachlässigt:

Nur wer regelmäßig diese Berechnung anstellt, seine Absicherung(en) kennt und anpasst kennt auch sein konkretes, finanzielles Risiko.

Wir möchten Ihnen mit mehr als 27 Jahren Spezialisierung und Berufserfahrung empfehlen, dieses Risiko einzuschätzen und entsprechend abzusichern.

Auch aus seiner persönlichen Erfahrung kennt Herr Maybeck das Thema Krankentagegeld vs. Berufsunfähigkeits-Versicherung sehr genau.

Erfahrungsgemäß dauert es viele Monate, nicht selten Jahre, bis die Entscheidung zur Zahlung einer privaten Berufsunfähigkeitsrente positiv beschieden ist, derweil die KTG die Zahlungen alsbald einstellen will!

In dieser Zeit wird i.d.R. die Kanzlei mit gemindertem Umsatz, nicht selten weiterhin hohen Kosten fortgeführt.

Als langjähriger Rahmenvertrags- und Kooperationspartner von Berufsorganisationen (Kammern und Anwaltvereinen) stehen wir Ihnen gerne für Ihre persönliche Berechnung zur Verfügung.

* Berufshaftpflicht4YOU GmbH hat sich auf die Absicherung beruflicher Risiken von Wirtschaftsprüfern, Steuerberatern und Rechtsanwälten spezialisiert, die KrankenTageGeld – Versicherung (KTG) wird wie auch Kranken- Lebens- und Rentenversicherungen nicht von uns angeboten!

Was deckt eine Kanzleiausfallversicherung ab - Leistungsübersicht K.A.V 2017

| Deckungsumfang persönliche Ausfälle | Erkrankungen, Unfälle und Quarantäne | |

| Deckungsumfang Sachschäden |

|

|

| Deckung psychische Erkrankungen |

|

|

| Haftungszeit |

|

|

| Karenzfristen ambulant | 7, 14, 21, 28 Tage | |

| Karenzfristen stationär | 0 Tage | |

| Karenzfristen Sach-Ereignisse | 0 Tage | |

| Karenzfristen Quarantäne | 0 Tage | |

| Leistung ambulant | 1/360tel der Versicherungssumme | |

| Leistung stationär | 70% vor Ablauf der Karenzfrist, danach 1/360tel der Versicherungssumme |

|

| Kündigungsverzicht des Versicherers nach Unfall | Nach der ersten und zweiten Unfallverletzung | |

| Kündigungsverzicht des Versicherers nach Erkrankungen |

Nach dem erstmaligen Auftreten von 19 definierten schweren Erkrankungen |

|

| Leistung bei HIV-Infektion | vereinbart | |

| Leistung bei teilweiser Arbeitsunfähigkeit(Wiedereingliederung) |

vereinbart | |

| Vorausbonus für Schadenfreiheit | 30% Kürzung um die Hälfte nach dem 1. Versicherungsfall & genereller Entfall nach dem 2. Leistungsfall |

|

| Automatische Altersanpassung |

|

|

| Summendynamik | 1% | |

| Höchstendalter | 72. Lebensjahr | |

| Geburtsjahr | Vertragsbeginn | Schadenjahr | Schadenaufwand in € | Ursache |

|---|---|---|---|---|

| 1964 | 2005 | 2011 | 32.658,12 | Burn-Out |

| 1960 | 2009 | 2011 | 35.545,00 | Fußbruch |

| 1953 | 2006 | 2011 | 36.076,15 | Hirntumor gutartig |

| 1955 | 2005 | 2011 | 40.324,70 | multiples Myelom |

| 1960 | 2005 | 2011 | 40.387,90 | Brustkrebs |

| 1954 | 2004 | 2011 | 41.985,58 | Knie-OP |

| 1959 | 2005 | 2011 | 43.299,77 | Nervenschwäche |

| 1969 | 2010 | 2011 | 44.075,00 | Meniskusriss |

| 1955 | 2005 | 2011 | 44.345,18 | Speiseröhrenkrebs |

| 1959 | 2008 | 2011 | 45.500,00 | Bandscheibenvorfall |

| 1951 | 2005 | 2008 | 46.180,00 | Bänderriss |

| 1972 | 2010 | 2011 | 49.485,70 | Hirnhautentzündung Zeckenbiss |

| 1958 | 2003 | 2007 | 50.738,22 | chronische Schmerzkrankheit |

| 1945 | 2005 | 2008 | 52.430,03 | Angina pectoris |

| 1950 | 2004 | 2011 | 54.188,55 | Lymphknotenkrebs |

| 1956 | 2003 | 2012 | 57.158,00 | Hodentumor |

| 1948 | 2003 | 2012 | 60.090,00 | Armbruch |

| 1962 | 2005 | 2011 | 60.098,40 | Burn-Out |

| 1953 | 2007 | 2008 | 60.760,00 | Brustkrebs |

| 1970 | 2005 | 2012 | 65.379,00 | Gicht |

| 1967 | 2008 | 2011 | 65.455,00 | Nervenschwäche |

| 1945 | 2005 | 2011 | 66.244,17 | Bronchialkarzinom |

| 1949 | 2003 | 2011 | 66.480,00 | Morbus Meniere |

| 1961 | 2003 | 2011 | 66.810,86 | Achillessehnenriss |

| 1958 | 2003 | 2011 | 67.000,00 | Coxarthrose |

| 1943 | 2004 | 2008 | 69.968,36 | Hautkrebs |

| 1952 | 2003 | 2006 | 86.400,00 | Prostatakrebs |

| 1956 | 2005 | 2007 | 91.483,97 | Burn-Out |

| 1966 | 2003 | 2006 | 91.644,62 | Mumps |

| 1952 | 2003 | 2008 | 97.091,40 | Unterleibskrebs |

| 1963 | 2003 | 2008 | 104.266,98 | Grüner Star |

| 1951 | 2004 | 2012 | 105.946,00 | Knieverletzung |

| 1949 | 2007 | 2007 | 110.000,00 | Poly-Trauma |

| 1962 | 2004 | 2008 | 129.881,60 | Brustkrebs |

| 1952 | 2004 | 2004 | 143.432,00 | Burn-Ou |

| 1960 | 2003 | 2008 | 152.928,00 | Bandscheibenvorfall |

| 1969 | 2010 | 2012 | 153.750,00 | Depression |

| 1948 | 2005 | 2007 | 198.437,50 | Leukämie |

| 1960 | 2005 | 2008 | 206.463,32 | Schlaganfall |

| 1959 | 2005 | 2011 | 233.334,20 | Hodenkrebs |

| 1961 | 2004 | 2008 | 242.939,00 | Depression |

| 1960 | 2003 | 2006 | 259.280,00 | Depression |

| 1950 | 2003 | 2006 | 313.529,00 | Herzinfarkt |

| 1951 | 2003 | 2007 | 326.954,10 | Prostatakrebs |

| 1960 | 2003 | 2008 | 327.375,00 | Bandscheibenvorfall |